Ole Hansen: Konečně dobré zprávy, ceny potravin klesají

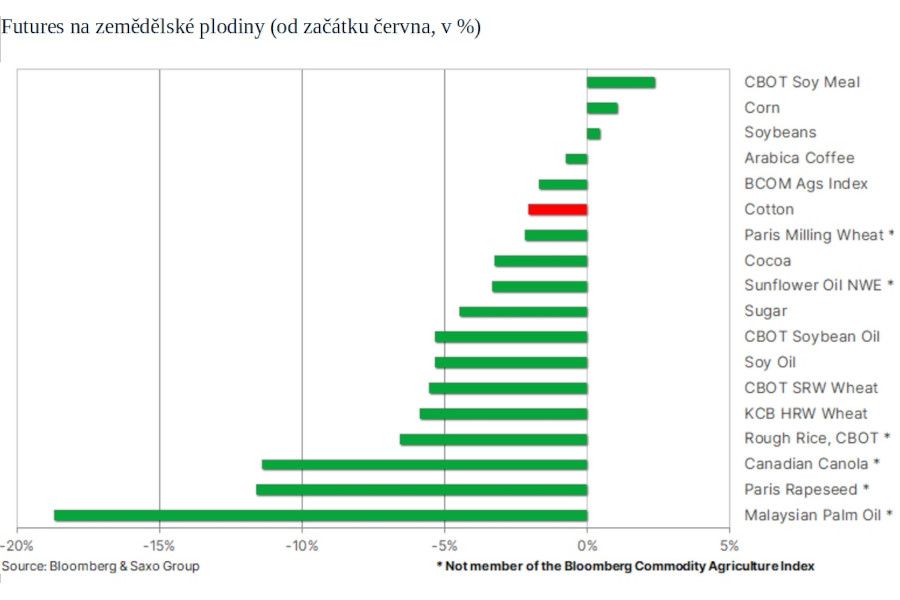

Globální cenová inflace v oblasti potravin dosáhla v březnu vrcholu a nyní vykazuje známky oslabení. Tento měsíc se zatím futures na většinu hlavních komodit obchodují níž. Pokud to vydrží, bude to znamenat vítanou úlevu pro spotřebitele po celém světě, z nichž mnozí kvůli prudkému vzestupu životních nákladů v poslední době strádají. Poklesu cen vévodí pšenice a jedlé oleje, tedy dvě potravinové kategorie, na nichž se ruská válka na Ukrajině podepisuje nejvíc. Vzhledem k přetrvávajícímu nedostatku a obavám ohledně vývoje na Ukrajině se však zdá dlouhodobější propad nepravděpodobný, dokud nebude jasnější představa o objemu letošní produkce.

Globální cenová inflace v oblasti potravin, která podle organizace FAO v současnosti dosahuje meziročně téměř 23 %, vykazuje oproti svému březnovému vrcholu známky slábnutí. Globální index cen potravin sestavovaný touto organizací každý měsíc dosáhl rekordního maxima v březnu. Tehdy přispěl ruský útok na Ukrajinu, jednoho z klíčových světových dodavatelů kvalitní pšenice a největšího exportéra slunečnicového oleje, k prudkému zvýšení cen na úroveň, která vyvolala obavy z celosvětové potravinové krize.

Od té doby se již začaly tyto obavy částečně uklidňovat. Ceny palmového oleje šly prudce dolů, neboť se očekává zvýšení dodávek z Indonésie, významného exportéra, který v březnu dočasně zavedl vývozní omezení. Obavy z nedostatku potravin kvůli zastavení dodávek ukrajinské pšenice přes Černé moře mezitím částečně zmírnila evropská i severoamerická sklizeň pšenice ozimé.

O prudším poklesu cen se však dá i nadále pochybovat. V zemích, jako je Indie, a klíčových pěstitelských regionech, jako je Francie, stále panují obavy z vývoje počasí. Navíc, což je důležité z pohledu zajištění potravin na příští zimu, nikam nepostoupila ani vyjednávání ohledně vývozu ukrajinského obilí chráněným koridorem v Černém moři, a pokud se Ukrajině nepodaří vyprázdnit sýpky před příští (i když výrazně nižší) sklizní, lze dál počítat s nečekaně nízkou dostupností potravin.

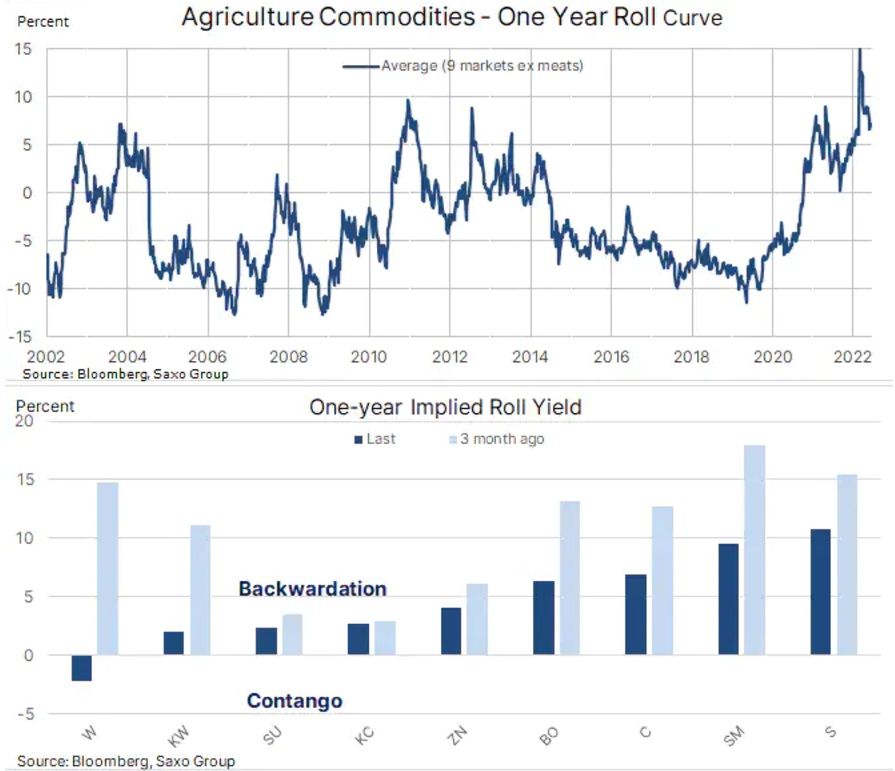

Míru nedostatku na jednotlivých trzích zjišťujeme průběžným sledováním 12měsíčního rozdílu mezi spotovým futures kontraktem a kontraktem, jehož platnost končí právě ode dneška za rok. Níže uvedený graf zcela jasně ukazuje, jak se zemědělský trh v posledních letech proměnil. Během šesti let od roku 2014 panoval na tomto trhu dostatek, způsobený příznivým počasím a nízkými vstupními náklady. Během tohoto období byl trh ve stavu contango, což znamená, že byly spotové ceny nižší než ceny v budoucím období.

Tuto klidnou a příznivou dobu pak náhle počátkem roku 2020 narušila pandemie, která způsobila dočasné přerušení dodavatelských kanálů. Navíc začala pěstování plodin komplikovat La Niña, klimatický jev spojený s abnormálně chladnými teplotami v rovníkových oblastech Tichého oceánu. Ta zasáhla zejména Jižní Ameriku, ale také Spojené státy a Austrálii. Tento vývoj, který již tehdy tlačil ceny vzhůru, byl počátkem roku 2022 značně urychlen rychle rostoucími cenami nafty a hnojiv, ale i ruským útokem na Ukrajinu, významného světového dodavatele klíčových potravin od pšenice a kukuřice až po slunečnicový olej.

Díky zlepšujícím se podmínkám se však roční spread pšenice na CBOT od březnového maxima změnil z téměř 15% backwardace na mírné contango. V Evropě ovšem roční spread pšenice Paris Milling zůstává dál ve stavu téměř 15% backwardace, což jenom potvrzuje problematické očekávání ohledně evropské sklizně a nejistotu ohledně nové úrody z Ukrajiny letos na podzim.

Investiční fondy, které lze označit za spekulanty vzhledem ke způsobu, jak zúročují své pozice na trzích s futures kontrakty, byly čistými prodejci devíti zde sledovaných futures kontraktů na potravinářské komodity již od konce dubna. Tedy téměř měsíc předtím, než se začaly ceny snižovat. Zda šlo o překoupený trh, nebo o pokušení vykázat po výrazném zvýšení cen nějaký zisk, zatím není jasné. Avšak pozice v dubnu 2022 poklesly z rekordního 1 112 000 lotů v nominální hodnotě 51,6 miliard dolarů na 750 000 lotů v hodnotě 35 miliard dolarů v zatím posledním vykázaném týdnu končícím 14. červnem.

Od dubna se na grafech pšenice na CBOT objevují formace hlava a rameno, a to jak v případě aktuálního prvního měsíce splatnosti, září, tak u kontraktu na prosinec, což nejlépe odráží konečnou dostupnost této plodiny po nadcházející sklizni. Pokud má ale aktuální pokles cen vydržet, bude nutné u zářijového kontraktu rozhodným způsobem prolomit neckline na úrovni 10,37 USD (naposledy 10,36 USD) a u prosincového kontraktu neckline v okolí 10,48 USD (naposledy 10,52 USD).

Zdroj informací

Ole Hansen, hlavní komoditní stratég Saxo Bank

Datum

30. června 2022

Fotogalerie

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Zajímavosti a tiskové zprávy

Půjčka pro podnikatele nabízí velmi atraktivní možnosti

Jednoduchý scénář je za dveřmi, pro nečekané výdaje ve světě podnikání je tu malý úvěr. Ten se obejde bez...

Stát podpoří pěstitele ovoce a zeleniny: Sezónní zaměstnanci v těchto sektorech získají slevu na pojistném a větší časový rozsah dohod

Sezónní zaměstnanci, kteří pracují v ovocnářství a zelinářství, získají slevu 7,1 % na sociálním...

Program turistických voucherů pro Jeseníky přinesl regionu téměř 300 milionů korun

rogram turistických voucherů pro Jeseníky realizovaný Ministerstvem pro místní rozvoj (MMR) ve spolupráci...

SÚIP: V roce 2024 provedl bezmála 19 000 kontrol a udělil pokuty za téměř 470 miliónů

Celkem 18 969 provedených kontrol, 5 595 udělených pokut v celkové výši 468 994 500 korun, ale i 1 934...

První vysokorychlostní trať v ČR „Moravská brána“ je blíže realizaci

První vysokorychlostní trať v České republice uspěla v procesu posouzení vlivů na životní prostředí (EIA)...

Firmy v železničním průmyslu nabízejí stovky pracovních míst pro letošní absolventy technicky zaměřených středních škol

Členské firmy Asociace podniků českého železničního průmyslu - ACRI letos nabízejí stovky pracovních míst,...

Samsung přebírá špičkového globálního výrobce HVAC zařízení FläktGroup

Společnost Samsung Electronics oznámila, že uzavřela dohodu o převzetí veškerých akcií skupiny FläktGroup,...

SGEF reportuje 36% nárůst financování strojů a technologických zařízení

Société Générale Equipment Finance (SGEF), tuzemský lídr nebankovního financování firem a člen Skupiny...

Flexibilních kanceláří v Česku už je přes 172 500 metrů čtverečních. A bude jich více i v regionech

Flexibilní kanceláře v Česku zažívají rekordní růst. Po utlumení poptávky během pandemie sledujeme výrazné...

IROP v roce 2024: 2 409 podpořených projektů a investice za 26,5 miliardy korun

Integrovaný regionální operační program (IROP) v roce 2024 významně podpořil rozvoj regionů napříč všemi...

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama