Co si počít s hypotékou po zemřelém?

Po smrti přechází nesplacená část hypotéky na dědice. Splácet hypotéku je nutné i po dobu trvání dědického řízení. Přečtěte si, jak naložit s hypotékou po úmrtí blízkého člena rodiny.

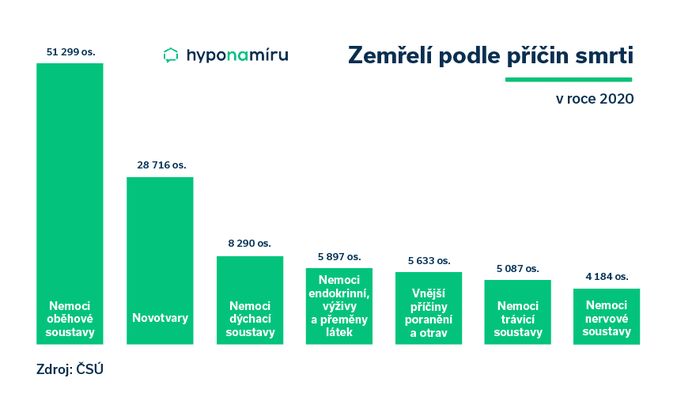

Smrt vždy citelně zasáhne do života celé rodiny. Se ztrátou nejbližšího člena domácnosti obvykle přichází i výrazný pokles příjmů. Splácení hypotéky a ostatních větších úvěrů může být ze dne na den velký problém.

„Lidé by neměli zapomínat na to, že smrt může přijít kdykoliv a velmi nečekaně. Příčinou smrti nejsou jen vážné nemoci, ale také například zranění po vážných úrazech či dopravních nehodách. Na nepříznivé životní situace je třeba myslet dopředu a zavčas se pojistit. Při správném nastavení životního pojištění za vás pojišťovna zaplatí celou nesplacenou část hypotéky. Jestliže pojištění nemáte, zůstanete na splacení hypotéky sami,“ upozorňuje Veronika Kráčmar Hegrová z fintech startupu Hypo na míru.

Hypotéka na celý život

Při dnešních vysokých cenách nemovitostí a úrokových sazbách je výhodné splácet hypotéku co nejdéle. Snížíte si tím výši měsíční splátky na minimum a v rodinném rozpočtu vám zbude více peněz. Banky si určují horní věkovou hranici pro doplacení úvěru. Poskytovatelé hypoték standardně nastavují tuto maximální věkovou hranici do 70 let, případně do 72 nebo 75 let.

Hypotéku nepřestávejte splácet

Nezapomeňte na to, že smrtí nezaniká povinnost splácet dluh, tedy ani platit měsíční splátky hypotéky. Pokud je v hypoteční smlouvě uveden další spoludlužník, přechází závazek platit hypotéku do skončení dědického řízení na něj.

Je-li spoludlužníků více, musí se mezi sebou dohodnout na pokračování ve splácení. To samé platí i v případě, není-li ve smlouvě uveden žádný další spoludlužník. Závazek pozůstalých platit hypotéku je totiž společný a nerozdílný.

Nemáte na splátky? Co dělat?

Může se stát, že „zděděná splátka“ hypotéky je natolik vysoká, že ji nebudete schopni ze svého příjmu splácet. „Tento problém může nastat například v situaci, kdy dluh přechází z dětí na rodiče v důchodu, z manžela na manželku bez vlastních příjmů nebo na širší příbuzenstvo splácející vlastní úvěr na bydlení. I v tomto případě je potřeba včas informovat banku a začít hledat nejschůdnější řešení,“ uvádí Veronika Kráčmar Hegrová z hyponamiru.cz.

Když zbývající spoludlužník nebo dědic není schopen hypotéku dále splácet, může k úvěru přistoupit někdo z příbuzných.

S bankou lze rovněž jednat o restrukturalizaci úvěru, a to například prodloužením jeho splatnosti, kterým docílíte snížení měsíční splátky. Veronika Kráčmar Hegrová k tomu doplňuje: „Pokud měl dlužník životní pojištění, lze uhradit alespoň část úvěru z vyplaceného pojistného plnění. Zbytek úvěru už může být snazší splácet.“ Jestliže vše výše uvedené selže, nezbývá než uvažovat o prodeji nemovitosti a předčasném splacení úvěru.

Odmítnutí dědictví

V praxi může dojít i k situaci, kdy neexistuje žádný dědic nebo pozůstalí dědictví v plném rozsahu odmítnou. Nesplacená a nepojištěná hypotéka v tomto případě přechází společně s ostatním zajištěným majetkem a závazky zemřelého na stát zastoupený Úřadem pro zastupování státu ve věcech majetkových. Ten vypořádá závazky zůstavitele vůči bance prodejem zajištěného majetku.

Zdroj informací

Hyponamiru.cz a NejBusiness.cz

Datum

31. srpna 2022

Fotogalerie

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Zajímavosti a tiskové zprávy

Půjčka pro podnikatele nabízí velmi atraktivní možnosti

Jednoduchý scénář je za dveřmi, pro nečekané výdaje ve světě podnikání je tu malý úvěr. Ten se obejde bez...

Stát podpoří pěstitele ovoce a zeleniny: Sezónní zaměstnanci v těchto sektorech získají slevu na pojistném a větší časový rozsah dohod

Sezónní zaměstnanci, kteří pracují v ovocnářství a zelinářství, získají slevu 7,1 % na sociálním...

Program turistických voucherů pro Jeseníky přinesl regionu téměř 300 milionů korun

rogram turistických voucherů pro Jeseníky realizovaný Ministerstvem pro místní rozvoj (MMR) ve spolupráci...

SÚIP: V roce 2024 provedl bezmála 19 000 kontrol a udělil pokuty za téměř 470 miliónů

Celkem 18 969 provedených kontrol, 5 595 udělených pokut v celkové výši 468 994 500 korun, ale i 1 934...

První vysokorychlostní trať v ČR „Moravská brána“ je blíže realizaci

První vysokorychlostní trať v České republice uspěla v procesu posouzení vlivů na životní prostředí (EIA)...

Firmy v železničním průmyslu nabízejí stovky pracovních míst pro letošní absolventy technicky zaměřených středních škol

Členské firmy Asociace podniků českého železničního průmyslu - ACRI letos nabízejí stovky pracovních míst,...

Samsung přebírá špičkového globálního výrobce HVAC zařízení FläktGroup

Společnost Samsung Electronics oznámila, že uzavřela dohodu o převzetí veškerých akcií skupiny FläktGroup,...

SGEF reportuje 36% nárůst financování strojů a technologických zařízení

Société Générale Equipment Finance (SGEF), tuzemský lídr nebankovního financování firem a člen Skupiny...

Flexibilních kanceláří v Česku už je přes 172 500 metrů čtverečních. A bude jich více i v regionech

Flexibilní kanceláře v Česku zažívají rekordní růst. Po utlumení poptávky během pandemie sledujeme výrazné...

IROP v roce 2024: 2 409 podpořených projektů a investice za 26,5 miliardy korun

Integrovaný regionální operační program (IROP) v roce 2024 významně podpořil rozvoj regionů napříč všemi...

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Reklama