Skoro polovina Čechů chce jít do důchodu v 60 nebo dříve, ale nejsou na to finančně připraveni

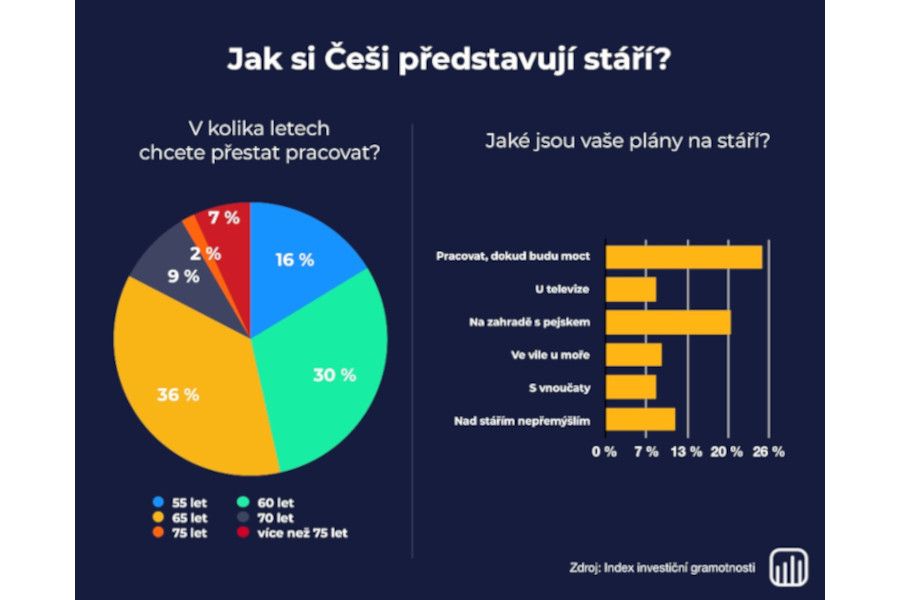

Skoro polovina Čechů by ráda do důchodu okolo šedesátých narozenin nebo i dříve, šestina lidí dokonce už v 55 letech. Pětina dotázaných, jak ukázal letní průzkum Instant Research pro investiční platformu Portu, se vidí v důchodu na zahrádce, každý desátý si chce pořídit domeček u moře, stejné množství se chce věnovat vnoučatům, 7 % chce cestovat. Pětina lidí naopak na důchod nemá plány, ani ty finanční. A týká se to všech věkových kategorií do 54 let.

Přitom právě mladí mají největší šanci připravit se na svůj sen s nejmenším úsilím. Ať už chcete domeček u moře, nebo procestovat svět, je třeba se na důchod finančně nachystat. Pokud chcete klidné stáří, je třeba začít odkládat a investovat už od mládí. Tisícovka investovaná ve 25 letech může mít po 30 letech hodnotu deseti až patnáctinásobku.

Na zahrádce nebo u moře? Pětina lidí stáří vůbec neřeší

Převážná většina Čechů (66 %) chce jít do důchodu v 60 a 65 letech, tedy tak, jak je dnes zvykem. 16 % lidí by chtělo na odpočinek už v 55 letech, nejčastěji ti mezi 25-34 lety (12 %). Průřezem čtvrtina populace je odhodlaná pracovat, dokud bude moci.

A jak stáří strávíme? Pětina se vidí na zahrádce s knížkou v ruce a pejskem po boku. Desetina lidí si na stáří plánuje pořídit domeček u moře, nejčastěji lidé do 24 let a častěji muži než ženy (10,2 % vs. 7,4 %). 7,5 % chce cestovat. Vnoučatům se chce věnovat 11 % lidí, častěji ženy.

„Co nás ale překvapilo je, že pětina lidí důchod vůbec neřeší. Nepřemýšlí nad tím, jak ho stráví, ani se na něj nepřipravuje finančně, spoléhá na stát. O to více nás překvapilo, že se stářím začínají zabývat až lidé nad 55 let. Přitom čím jste mladší, tím méně si musíte upírat, abyste našetřili stejnou částku,“ vysvětluje analytik investiční platformy Portu Filip Louženský.

Stejnou otázku položila v červenci na svém instagramovém profilu Johana Bázlerová (Jsemvobraze). Její sledující, převážně z nejmladší generace Z, se těší na klidný život s vnoučaty, pracují na tom, aby byli i ve stáří co nejdéle zdraví, psychicky i fyzicky. Nejčastěji si plánují pořídit chalupu na horách anebo domek u moře. Velká část by ráda důchod procestovala. Vědí, že takové plány něco stojí, proto si už teď odkládají peníze a investují.

Češi jsou v nakládání s penězi čím dál zodpovědnější. Únorové dotazování investiční platformy Portu ukázalo, že polovina lidí má s investováním zkušenosti, 57 % investuje pravidelně a 7 lidí z 10 zvládne odložit alespoň tisícovku měsíčně. „I s takovouto částkou lze při pravidelném a dlouhodobém investování dosáhnout zajímavých výnosů,“ říká Radim Krejčí, šéf investiční online platformy Portu. Čtvrtina obyvatel (28 %) zvládne odložit stranou od jednoho do tří tisíc korun, třetina (33 %) Čechů dokáže měsíčně ušetřit až tisíc korun, 17 % pak částku mezi třemi až pěti tisíci korunami. Částku mezi 5 až 10 tisíci korunami dokáže ušetřit jen 13 % dotázaných, výrazně častěji přitom muži, necelých 10 % respondentů pak zvládne odložit měsíčně stranou více než 10 tisíc korun, i zde výrazně dominují muži.

Kolik tedy na takové scénáře potřebuji

S představou, kolik je třeba mít naspořeno, už na tom tak dobře nejsme. 46 % dotazovaných z únorového výzkumu má v plánu si na důchod odložit do jednoho milionu Kč. Filip Louženský, analytik investiční platformy Portu, propočetl jednotlivé scénáře a sny a million stačit nebude. Počítal přitom s průměrným důchodem v roce 2021 (15 411 Kč) a průměrnou mzdou 37 839 Kč. To znamená, že kdyby někdo šel do důchodu právě teď, potřeboval by k dorovnání průměrné mzdy a udržení životní úrovně 22 428 Kč měsíčně.

Průměrná doba dožití je v ČR 76 let u mužů a 82 u žen, ale medicína se neustále vyvíjí a dejme tomu, že po odchodu do důchodu nás čeká ještě 20 let. Budete tedy potřebovat 5 382 720 Kč. Pokud začnete už ve dvaceti (takže budete mít čas po dobu 45 let), stačí investovat jen lehce přes tisícovku měsíčně (počítáme s průměrným historickým zhodnocením akciového trhu 8 %). Důležitou roli ale hraje samozřejmě i inflace, která je historicky průměrně 2 až 3 procenta ročně. Pro zjednodušení jsme u modelových příkladů pracovali s aktuálními cenami a inflaci zanedbali.

Opravdu, čím dřív začnete investovat, tím nižší částku k tomu potřebujete. Když budete investovat měsíčně 1 000 Kč od svých 18 let, v 65 letech budete mít téměř 6 mil. Kč. Když začnete ale až ve 30 letech, s tisícovkou měsíčně vás při vstupu do důchodu na účtu čeká jen něco přes 2 miliony korun. Složené úročení je efektivnější v dlouhodobém horizontu a čím dřív začnete, tím víc budete mít. Ale kolik tedy budete potřebovat?

• Chalupa na Vysočině (1,5 milionu Kč)

Relativně slušnou chatu na Vysočině je aktuálně možné koupit za 1 500 000 Kč. Získat takovou částku investováním do akciových trhů je v dlouhodobém horizontu velmi pravděpodobné. K takové sumě stačí od 20. narozenin každý měsíc investovat 333 Kč (tedy celých 45 let). Pokud si jste jisti, že vystačíte s důchodem od státu, víc není třeba.

• Domek u moře (7 milionů Kč)

Bydlení u moře může v některých částech Evropy vyjít levněji než dvoupokojový byt v Praze. V cenové relaci do 7 000 000 Kč je možné najít řadu nemovitostí jak v Řecku, Španělsku a Itálii, tak i v exotičtějších destinacích, jako je Dominikánská republika nebo Thajsko. Na to stačí investovat 1 500 Kč měsíčně po dobu 45 let.

• Cestovat po světě (10 milionů Kč)

Naopak cestování může být nákladné. Hlavně v případě, když už je někdo v důchodovém věku a potřebuje jistý životní komfort a nestačí mu přespávat po hostelech. Po vzoru dnešních digitálních nomádů je ale možné si na pár týdnů či měsíců pronajmout chatu na pláži nebo v horách a poznávat svět pomalu. Hodně bude záležet na tom, kde si člověk bude chtít žít a čím víc prostředků bude mít, tím se mu bude snáze cestovat. Jako cílovou částku si stanovme 10 000 000 Kč. Této sumy je možné dosáhnout při investování 2 tis. Kč měsíčně po dobu 45 let! A když začnete až ve 30 letech, na stejnou sumu buďte připraveni investovat měsíčně 4 500 Kč.

Nemusíte jen utrácet

Velmi důležitým rozhodnutím je, co udělat s penězi po dosažení důchodového věku. Pokud si nechci pořídit chalupu, domek u moře nebo si splnit jiný sen, ale žít jako doposud, není důvod investice vybírat. Mnohem větší smysl dává čerpat měsíčně takovou částku, která mi chybí k udržení si stávající životní úrovně. V takovém případě stačí přelít část peněz, kterou plánuji v blízké době vybírat, do konzervativnějších investic, a tak zabránit výrazným propadům jejich hodnoty. Pokud je průměrný počet let strávených v důchodu 20 let, zbývající peníze mohou zůstat zainvestované a dál se tak efektivně zhodnocovat.

Zdroj informací

Portu a NejBusiness.cz

Datum

15. srpna 2022

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Zajímavosti a tiskové zprávy

Půjčka pro podnikatele nabízí velmi atraktivní možnosti

Jednoduchý scénář je za dveřmi, pro nečekané výdaje ve světě podnikání je tu malý úvěr. Ten se obejde bez...

Stát podpoří pěstitele ovoce a zeleniny: Sezónní zaměstnanci v těchto sektorech získají slevu na pojistném a větší časový rozsah dohod

Sezónní zaměstnanci, kteří pracují v ovocnářství a zelinářství, získají slevu 7,1 % na sociálním...

Program turistických voucherů pro Jeseníky přinesl regionu téměř 300 milionů korun

rogram turistických voucherů pro Jeseníky realizovaný Ministerstvem pro místní rozvoj (MMR) ve spolupráci...

SÚIP: V roce 2024 provedl bezmála 19 000 kontrol a udělil pokuty za téměř 470 miliónů

Celkem 18 969 provedených kontrol, 5 595 udělených pokut v celkové výši 468 994 500 korun, ale i 1 934...

První vysokorychlostní trať v ČR „Moravská brána“ je blíže realizaci

První vysokorychlostní trať v České republice uspěla v procesu posouzení vlivů na životní prostředí (EIA)...

Firmy v železničním průmyslu nabízejí stovky pracovních míst pro letošní absolventy technicky zaměřených středních škol

Členské firmy Asociace podniků českého železničního průmyslu - ACRI letos nabízejí stovky pracovních míst,...

Samsung přebírá špičkového globálního výrobce HVAC zařízení FläktGroup

Společnost Samsung Electronics oznámila, že uzavřela dohodu o převzetí veškerých akcií skupiny FläktGroup,...

SGEF reportuje 36% nárůst financování strojů a technologických zařízení

Société Générale Equipment Finance (SGEF), tuzemský lídr nebankovního financování firem a člen Skupiny...

Flexibilních kanceláří v Česku už je přes 172 500 metrů čtverečních. A bude jich více i v regionech

Flexibilní kanceláře v Česku zažívají rekordní růst. Po utlumení poptávky během pandemie sledujeme výrazné...

IROP v roce 2024: 2 409 podpořených projektů a investice za 26,5 miliardy korun

Integrovaný regionální operační program (IROP) v roce 2024 významně podpořil rozvoj regionů napříč všemi...

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Reklama