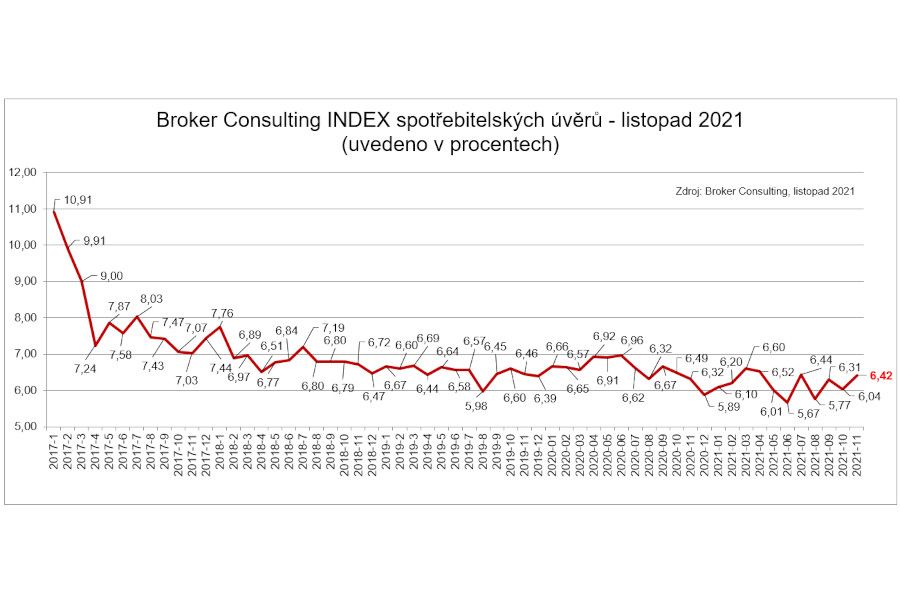

Průměrná úroková sazba úvěrů na spotřebu se dlouhodobě drží na stabilní úrovni

Jak dokládají výsledky Broker Consulting Indexu spotřebitelských úvěrů, vývoj úrokových sazeb je u úvěrů na cokoli v porovnání s úvěry na bydlení dlouhodobě stabilní. Hodnota indexu, která v posledních čtyřech letech osciluje mezi 6 a 7 %, v listopadu mírně vzrostla o 0,38 procentního bodu na 6,42 %. Jak upozorňují odborníci, u spotřebitelských úvěrů ovlivňuje výši splátky především splatnost úvěru nežli úroková sazba.

Na rozdíl od hypotečních úvěrů není u úvěrů na cokoli nejdůležitějším parametrem sazba. Její změna nemá na výši splátky tak dramatický vliv. „Jestliže se úroková sazba u průměrného úvěru na spotřebu zvýší o 1 %, dopad na splátku se bude pohybovat pod 200 korunami měsíčně. O poznání větší vliv na splátku úvěru má jeho výše, a především splatnost. Čím bude splatnost kratší, tím vyšší měsíční splátka čeká žadatele o úvěr. Jednoduše řečeno, je třeba nejprve zhodnotit výslednou splátku, a až potom úrokovou sazbu,“ doporučuje Martin Novák, hlavní analytik společnosti Broker Consulting.

U žádosti o spotřebitelský úvěr hraje zcela logicky zásadní roli jeho posouzení bankou. Poskytovatelé úvěrů obecně využívají dva přístupy k poskytování spotřebitelských úvěrů a určení úrokové sazby. Prvním z nich je sazebníkový, druhým je tzv. risk-based-price model. V případě prvního modelu jsou jasně stanovena jak pásma úrokových sazeb, tak i přísnější riziková kritéria. Žadatel o úvěr má tedy přesnou informaci o výši sazby, nicméně může dojít k tomu, že jeho úvěr schválen nebude. Druhý model přistupuje k poskytování úvěrů na spotřebu z pohledu klienta. Poskytovatel úvěru zhodnotí klienta na základě rizikových kritérií a podle toho mu nabídne úrokovou sazbu, která odráží riziko případného nesplacení. Jedná se tedy o model, který žadateli nabízí mnohem vyšší šanci na schválení, ovšem za vyšší cenu.

„Také v období mezi vánočními svátky by klienti měli mít na paměti, že spotřebitelský úvěr je dobrý sluha, ale zlý pán. Klientům, kteří se ocitnou v nenadále životní situaci, může tento úvěr pomoci vyřešit rychlý nákup čehokoliv. V žádném případě by ale neměl sloužit k nákupu zážitků a dárků,“ upozorňuje Jiří Tatýrek ml., ředitel pražské pobočky OK POINT Luka.

Zdroj informací

Broker Consulting, a.s. a NejBusiness.cz

Datum

30. prosince 2021

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Zajímavosti a tiskové zprávy

Půjčka pro podnikatele nabízí velmi atraktivní možnosti

Jednoduchý scénář je za dveřmi, pro nečekané výdaje ve světě podnikání je tu malý úvěr. Ten se obejde bez...

Stát podpoří pěstitele ovoce a zeleniny: Sezónní zaměstnanci v těchto sektorech získají slevu na pojistném a větší časový rozsah dohod

Sezónní zaměstnanci, kteří pracují v ovocnářství a zelinářství, získají slevu 7,1 % na sociálním...

Program turistických voucherů pro Jeseníky přinesl regionu téměř 300 milionů korun

rogram turistických voucherů pro Jeseníky realizovaný Ministerstvem pro místní rozvoj (MMR) ve spolupráci...

SÚIP: V roce 2024 provedl bezmála 19 000 kontrol a udělil pokuty za téměř 470 miliónů

Celkem 18 969 provedených kontrol, 5 595 udělených pokut v celkové výši 468 994 500 korun, ale i 1 934...

První vysokorychlostní trať v ČR „Moravská brána“ je blíže realizaci

První vysokorychlostní trať v České republice uspěla v procesu posouzení vlivů na životní prostředí (EIA)...

Firmy v železničním průmyslu nabízejí stovky pracovních míst pro letošní absolventy technicky zaměřených středních škol

Členské firmy Asociace podniků českého železničního průmyslu - ACRI letos nabízejí stovky pracovních míst,...

Samsung přebírá špičkového globálního výrobce HVAC zařízení FläktGroup

Společnost Samsung Electronics oznámila, že uzavřela dohodu o převzetí veškerých akcií skupiny FläktGroup,...

SGEF reportuje 36% nárůst financování strojů a technologických zařízení

Société Générale Equipment Finance (SGEF), tuzemský lídr nebankovního financování firem a člen Skupiny...

Flexibilních kanceláří v Česku už je přes 172 500 metrů čtverečních. A bude jich více i v regionech

Flexibilní kanceláře v Česku zažívají rekordní růst. Po utlumení poptávky během pandemie sledujeme výrazné...

IROP v roce 2024: 2 409 podpořených projektů a investice za 26,5 miliardy korun

Integrovaný regionální operační program (IROP) v roce 2024 významně podpořil rozvoj regionů napříč všemi...

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Reklama