Nejvíce nakažených nemocí COVID-19 již je v USA

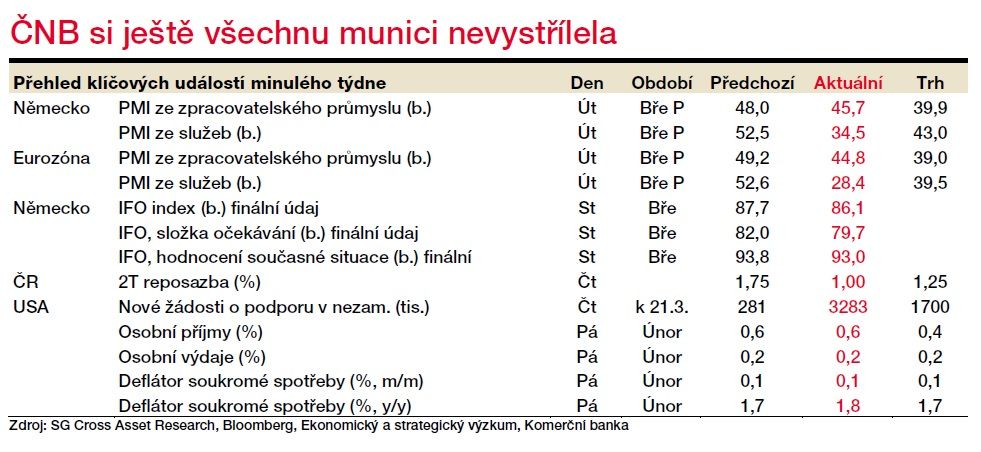

Fiskální i měnové politiky ruku v ruce přicházely i minulý týden s masivními opatřeními, jejichž razance často překonávala očekávání. Finanční trhy sice zůstaly volatilní, snaha hledat dna na globálních akciových trzích byla markantní. Klíčové nyní budou rychlost a detaily implementace opatření, zejména na straně vlád. Ekonomický kalendář začíná postupně nabízet data ovlivněná pandemií COVID-19. Zatímco březnový PMI z Číny se po únorovém propadu odrazí zpět nad 50 bodů, březnové indikátory důvěry z Evropy i čísla z německého či amerického trhu práce budou naopak prvními, které ukáží v těchto regionech první ekonomické dopady pandemie.

Spojené státy vstupují do tohoto týdne jako jednička v počtu nakažených koronavirem a tuto pozici budou dále upevňovat. Pro americký dolar to příliš dobrá zpráva nebude. Již minulý týden jsme byli svědky prvního opravdu extrémně špatného čísla v podobě dramatického nárůstu týdenního počtu žadatelů o podporu v nezaměstnanosti. To dokumentuje, že koronavirus dopadl na americkou ekonomiku plnou vahou zhruba v polovině března.

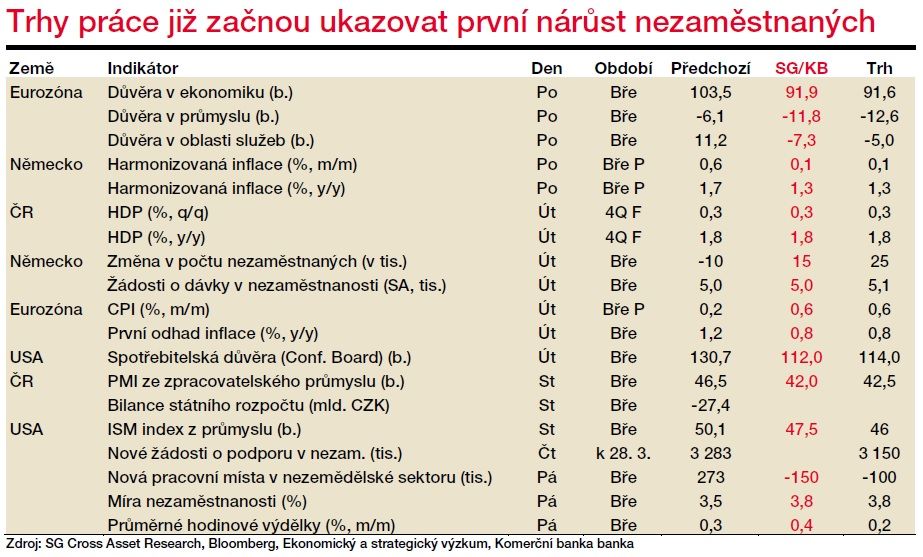

Závěr tohoto týdne přinese kompletní březnovou statistiku z amerického trhu práce. Nejistota je velká. Bude záležet, v které části března se sběr dat převážně uskutečnil. Každopádně, březen je pouze začátek, dubnová čísla budou mnohem horší. Ať tak či tak, volná pracovní místa mizí v USA pod rukama, nezaměstnanost půjde nahoru. První významnější nárůst nezaměstnaných bude oznámen i v Německu. Dnes publikované indikátory důvěry eurozóny z dílny Evropské komise navážou na kolaps již zveřejněných PMI, zajímavá budou i inflační data. Výrazný pokles cen pohonných hmot by se měl podepsat na poklesu inflace (z únorových 1,2 % y/y na 0,8 % y/y). O desetinu procentního bodu na 1,1 % by měla zpomalit meziroční dynamika jádrové inflace. Pokud se ale Eurostat rozhodne odstranit ze spotřebitelského koše položky, které nejsou kvůli pandemii koronaviru k dispozici, jádrová inflace může naopak zrychlit. Neznámou jsou též položky, které mohou kvůli koronaviru, přerušeným výrobním řetězcům a dodávkám zejména z Číny zdražit.

Prvních ekonomických dat zachycujících dopad koronaviru se v tomto týdnu dočkají i tuzemské finanční trhy. Zítra přinese ČSÚ finální data z národních účtů za Q4 19 včetně sektorových účtů. Tradičně velmi zajímavá data ale jsou v tuto chvíli pro hráče na trzích hlubokou minulostí. Mnohem důležitější tak bude středa. Ta přinese březnový PMI tuzemské průmyslové aktivity. Samozřejmě uvidíme hluboký propad, číslo by ale nemuselo bý nakonec tak katastrofické a mělo by začínat čtyřicítkou. Jednak se relativně držel i obdobný německý ukazatel, jednak je pravda, že v první fázi byl dopad zaváděných opatření proti koronaviru namířen především na sektor služeb. Středa po poledni pak přinese výsledek hospodaření státního rozpočtu ke konci března. Tady uvidíme první dopady do příjmové i výdajové strany.

Fundamenty by tak koruně svědčit neměly, je ale otázkou, jak moc už má trh nepříznivé zprávy zakalkulovány. Výraznějšímu oslabení koruny bude bránit fakt, že ČNB je na určité hladině připravena korunu bránit. Trh ale neví na jaké. Podle nás by se mohla nacházet na či blízko nad 28 CZK/EUR.

Česká koruna vůči euru zažívala i v minulém týdnu kurzové veletoče. V celotýdenním hodnocení ale skončila koruna pouze s mírnou ztrátou necelého půl procenta. Počátek minulého týdne přinesl její oslabení z hodnot kolem 27,20 CZK/EUR směrem ke 27,80 CZK/EUR.

Tuzemská měna opět doplatila na rizikovou averzi na globálních trzích. Situaci nepomohla ani informace ministryně financí, že se s guvernérem ČNB dohodli na možnosti odkupu státních dluhopisů. Trh se začal na rychlé uvedení nějakého programu kvantitativního uvolňování do praxe připravovat.

ČNB nakonec na svém čtvrtečním zasedání tak agresivní nebyla, výsledkem čehož se kurz koruny vrátil k hodnotám u hladiny 25,20 CZK/EUR, kde se držel i závěru týdne, aby nakonec skončil u 27,35 CZK/EUR. ČNB sice snížila sazby výrazněji (o 75 bb), než čekali analytici; samotný trh ale s tímto krokem počítal. Program kvantitativního uvolňování si ČNB ponechá v instrumentáriu v případě zhoršení situace. Primárně bychom ho čekali v situaci nestability na dluhopisovém trhu, kdy by zejména zahraniční vlastníci českého dluhu z trhu utíkali. Z pohledu úrokových sazeb je ČNB dále připravena sazby snížit. Podle nás k tomu nejpozději do dalšího řádného zasedání 7. května může dojít. Podrobněji jsme výsledek čtvrtečního zasedání ČNB komentovali zde.

Z kurzového pohledu je klíčová informace, že ČNB má podle guvernéra ČNB J. Rusnoka interně pevně stanovenou hladinu, na které bude intervenovat. Samozřejmě, že hodnota této úrovně je jedno z nejstřeženějších tajemství. Toto samotné prohlášení představuje významnou verbální intervenci ve prospěch koruny.

Nejenom koruna, ale obecně všem rizikovějším aktivům pomohlo určité zmírnění napětí a první náznak stabilizace či poklesu rizikové averze na trzích. Patrné to bylo zejména na globálních akciových trzích. Přes přetrvávající vysokou volatilitu zakončily nejvýznamnější evropské či americké akciové indexy minulý týden se ziskem. Poslední dny byly ovlivněny razantními kroky ze strany hospodářských politik na obou stranách atlantického oceánu.

Americký Fed je připraven provádět kvantitativní uvolňování bez jakéhokoliv omezení, Donaldu Trumpovi se přes kongres podařilo protlačit výrazný fiskální stimul (1 bil. USD), zrovna tak jako například v Německu (750 mld. EUR). První ekonomické indikátory mimo Čínu začínají ukazovat škody. PMI v Evropě za březen potvrdily primární dopad do sektoru služeb, průmysl se v březnu relativně držel. Velkým varováním skončila čtvrteční týdenní data o počtu nových nezaměstnaných v USA. Ve světle těchto událostí jsme na trhu eura s dolarem v minulém týdnu pozorovali zhodnocování eura.

Zdroj informací

Komerční banka a NejBusiness.cz

Datum

30. března 2020

Fotogalerie

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Zajímavosti a tiskové zprávy

Půjčka pro podnikatele nabízí velmi atraktivní možnosti

Jednoduchý scénář je za dveřmi, pro nečekané výdaje ve světě podnikání je tu malý úvěr. Ten se obejde bez...

Stát podpoří pěstitele ovoce a zeleniny: Sezónní zaměstnanci v těchto sektorech získají slevu na pojistném a větší časový rozsah dohod

Sezónní zaměstnanci, kteří pracují v ovocnářství a zelinářství, získají slevu 7,1 % na sociálním...

Program turistických voucherů pro Jeseníky přinesl regionu téměř 300 milionů korun

rogram turistických voucherů pro Jeseníky realizovaný Ministerstvem pro místní rozvoj (MMR) ve spolupráci...

SÚIP: V roce 2024 provedl bezmála 19 000 kontrol a udělil pokuty za téměř 470 miliónů

Celkem 18 969 provedených kontrol, 5 595 udělených pokut v celkové výši 468 994 500 korun, ale i 1 934...

První vysokorychlostní trať v ČR „Moravská brána“ je blíže realizaci

První vysokorychlostní trať v České republice uspěla v procesu posouzení vlivů na životní prostředí (EIA)...

Firmy v železničním průmyslu nabízejí stovky pracovních míst pro letošní absolventy technicky zaměřených středních škol

Členské firmy Asociace podniků českého železničního průmyslu - ACRI letos nabízejí stovky pracovních míst,...

Samsung přebírá špičkového globálního výrobce HVAC zařízení FläktGroup

Společnost Samsung Electronics oznámila, že uzavřela dohodu o převzetí veškerých akcií skupiny FläktGroup,...

SGEF reportuje 36% nárůst financování strojů a technologických zařízení

Société Générale Equipment Finance (SGEF), tuzemský lídr nebankovního financování firem a člen Skupiny...

Flexibilních kanceláří v Česku už je přes 172 500 metrů čtverečních. A bude jich více i v regionech

Flexibilní kanceláře v Česku zažívají rekordní růst. Po utlumení poptávky během pandemie sledujeme výrazné...

IROP v roce 2024: 2 409 podpořených projektů a investice za 26,5 miliardy korun

Integrovaný regionální operační program (IROP) v roce 2024 významně podpořil rozvoj regionů napříč všemi...

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Reklama