David Eim: Hypoteční úvěry - září 2022

Srpen 2022 přinesl opět o něco horší výsledky. Alespoň pokud se jedná o objemy poskytnutých hypotečních úvěrů. Úrokové sazby mírně klesly. Jedná se o pokles symbolický, ale pořád lepší, než kdyby sazby rostly. Platební morálka v oblasti hypotečních úvěrů měřená ukazatelem tzv. nevýkonných úvěrů je stále vynikající.

Září 2022 - data z hypotečního trhu

Další vydání souhrnného přehledu situace na hypotečním trhu přináší obvyklou porci statistických dat. Naleznete v něm třeba vývoj objemů poskytnutých hypotečních úvěrů nebo vývoj úrokových sazeb.

Zajímavým údajem, který stojí za to sledovat je podíl tzv. nevýkonných úvěrů, který vyjadřuje schopnost klientů plnit řádně své závazky z hypotečních úvěrů.

Ani tento měsíc nechybí základní informace k vývoji cen nemovitostí.

A odborníci se mohou podívat třeba na vývoj IRS nebo historický vývoj repo sazby.

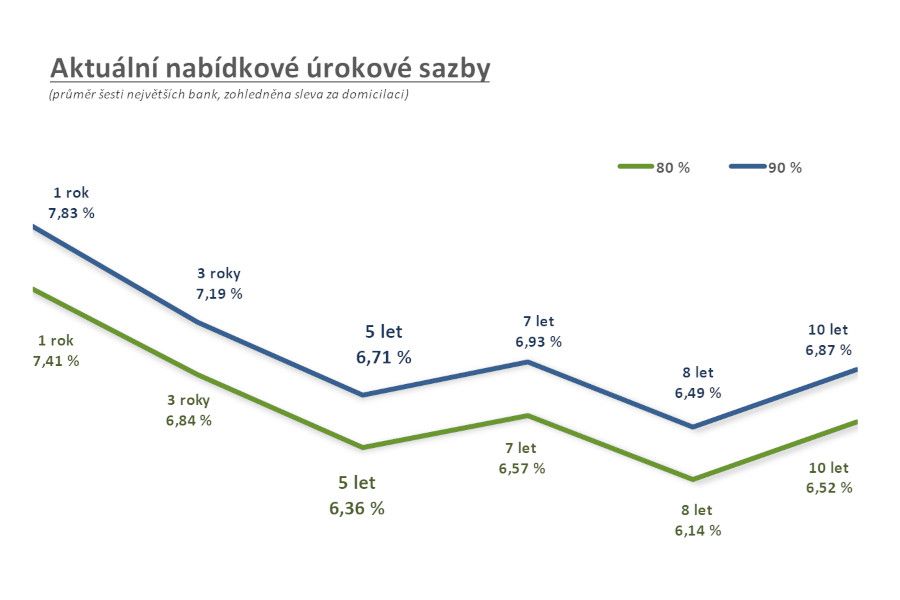

Vývoj úrokových sazeb

Během září 2022 nabídkové úrokové sazby hypoték mírně poklesly. Neznamená to prakticky vůbec nic. Drobné změny o desetiny procentního bodu nemají při stávající úrovni sazeb žádný rozpoznatelný dopad.

Předposlední den měsíce září zasedala bankovní rada České národní banky. Výsledkem tohoto měnověpolitického jednání bylo ponechání klíčových úrokových sazeb na nezměněné úrovni.

Stejně jako na minulém zasedání členové bankovní rady hlasovali v poměru pět ku dvěma. Dva členové hlasovali pro zvýšení o 75 bps, ale byli přehlasováni pěti zbylými členy, kteří hlasovali pro ponechání sazeb beze změny.

Důvod k optimismu to ale není. Podle stávající prognózy ČNB očekává centrální banka další růst úrokových sazeb, především jako důsledek růstu cen energií. Prognóza hovoří o možném růstu inflace až na úroveň 20 % a pokud se tato úvaha ukáže správnou, obávám se, že nelze vyloučit ani další růst úrokových sazeb.

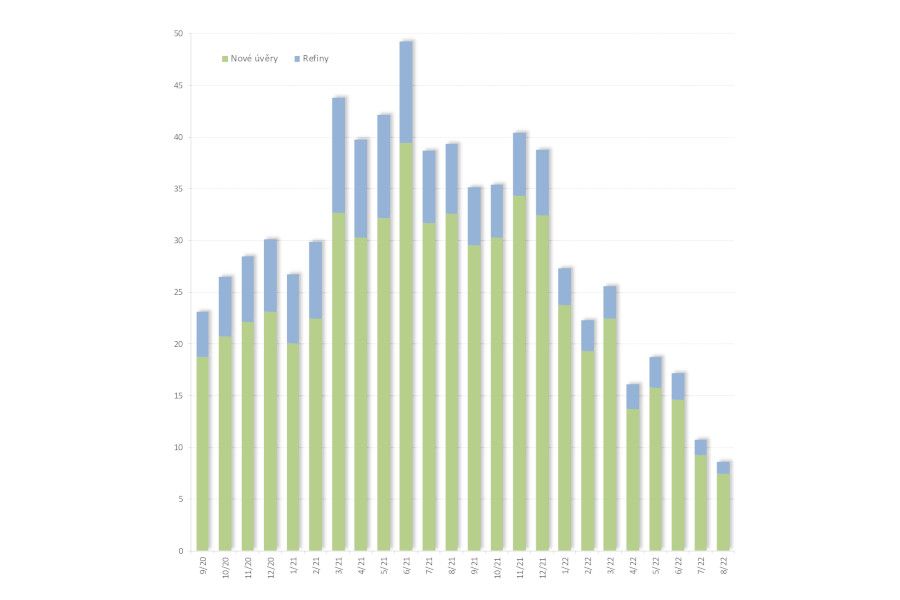

Objemy hypotečních úvěrů

Srpnová čísla zveřejněná Českou národní bankou prohlubují hypoteční zoufalství a pojmu "propad trhu" dodávají další, ještě výraznější odstín.

Tak špatná čísla trh zažil naposledy v lednu 2016. Srovnání s loňským, extrémně dobrým rokem není úplně fér. Ale nějaká zvrhlá potřeba sebemučení mi velí srovnání udělat. Meziroční pokles činí téměř 80 % a to opravdu bolí.

Zatím není důvod se domnívat, že zotavení trhu je za dveřmi. Resp. za dveřmi asi je, ale než k nim dojde a otevře je, musí nejprve projít temnou chodbou.

Ale tak, jako říkáme, že žádný strom neroste do nebe, stejně tak můžeme nyní říci, že žádná propast není bezedná. Have a nice flight...

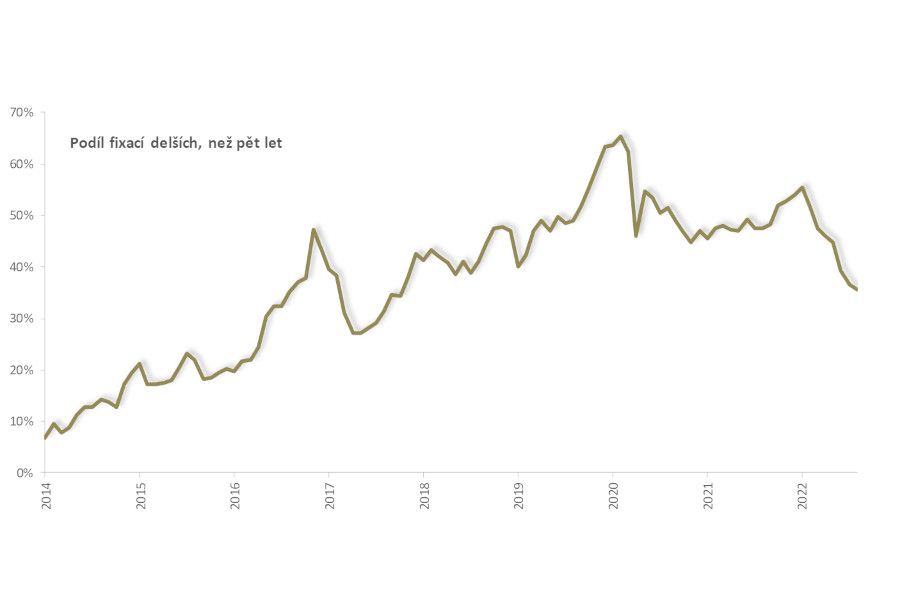

Fixace úrokových sazeb

Změna trendu ve využití jednotlivých fixací je naprosto zjevná. Podíl dlouhých fixací nad 5 let klesá. Za stávajících vysokých úrokových sazeb se lidé nechtějí vázat na dlouhou dobu.

Naopak roste podíl kratších fixací. Pětileté fixace jsou zdaleka nejvyužívanější, ale vidíme i jasný růst fixací na jeden až tři roky.

Klienti, kteří si aktuální vysoké sazby fixují na více než pět let, zřejmě počítají s následným refinancováním během trvání fixace s využitím výkladu ČNB ve věci účelně vynaložených nákladů.

V této souvislosti ale musím zmínit, že v parlamentu leží návrh novely zákona o spotřebitelském úvěru, který, bude-li schválen, přinese změny do mimořádných splátek během trvání fixace úrokové sazby.

Více informací k tomuto tématu zde.

Tak, jak je novela navržena - t.j. strop ve výši 2 % z předčasně splacené částky - by to nebyla pro klienty v desetiletých fixacích žádná tragédie, ale přece jen by tyto náklady kouzlo dlouhé fixace s plánovaným předčasným refinancováním trochu zkazily.

Zdroj informací

David Eim, místopředseda představenstva, GEPARD FINANCE a.s.

Datum

3. října 2022

Fotogalerie

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama