David Eim: Hypoteční úvěry - srpen 2022

Jaká byla hlavní témata července 2022 v oblasti hypoték? Další výrazné oslabení trhu. Objemy poskytnutých hypoték atakují nejslabší měsíce od ledna 2014. Úrokové sazby zůstávají i nadále vysoké. Ale pozor! V srpnu jsme se přesvědčili, že banky slovní spojení "snížení sazeb" přece jen tak úplně nezapomněly. Alespoň ne všechny. Dvě z bank si na něj vzpomněly a vypustily zkušební balonky v podobě snížení sazeb.

Hypoteční úvěry - srpen 2022

Srpen 2022 - data z hypotečního trhu

Trh zkouší, co vydržíme. Co vydrží banky, co vydrží zprostředkovatelé, ale především co vydrží klienti.

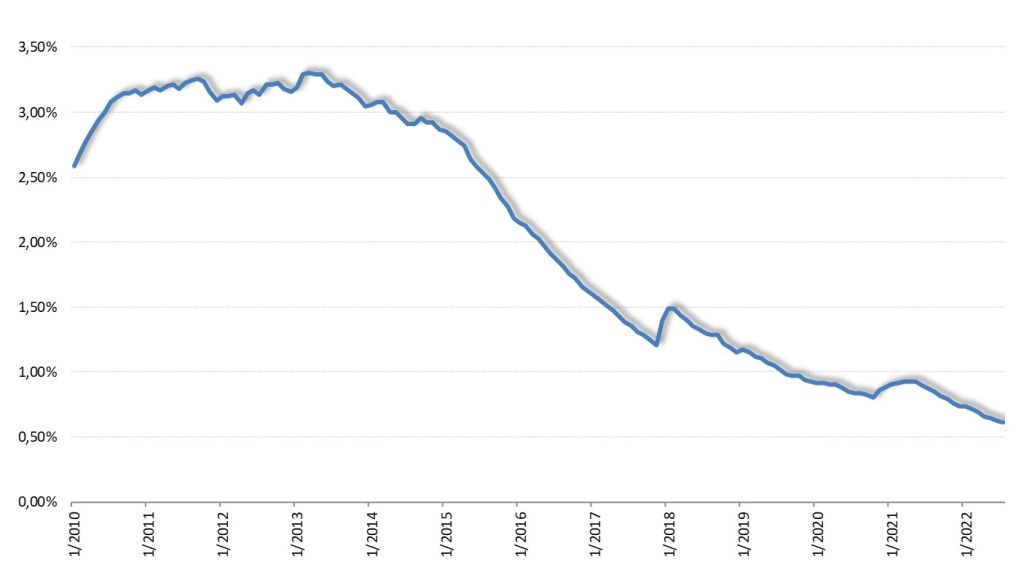

Objemy poskytnutých úvěrů patří k nejnižším v historii.

Sazby naopak patří k nejvyšším. Koneckonců, že tyto ukazatele jdou ruku v ruce, to je myslím nasnadě.

Pokud se zajímáte o vývoj v oblasti hypotečních úvěrů, můžete si stáhnout nejnovější vydání. Obsahuje data a komentáře k vývoji poskytnutých hypoték, k vývoji úrokových sazeb ale také k vývoji cen nemovitostí.

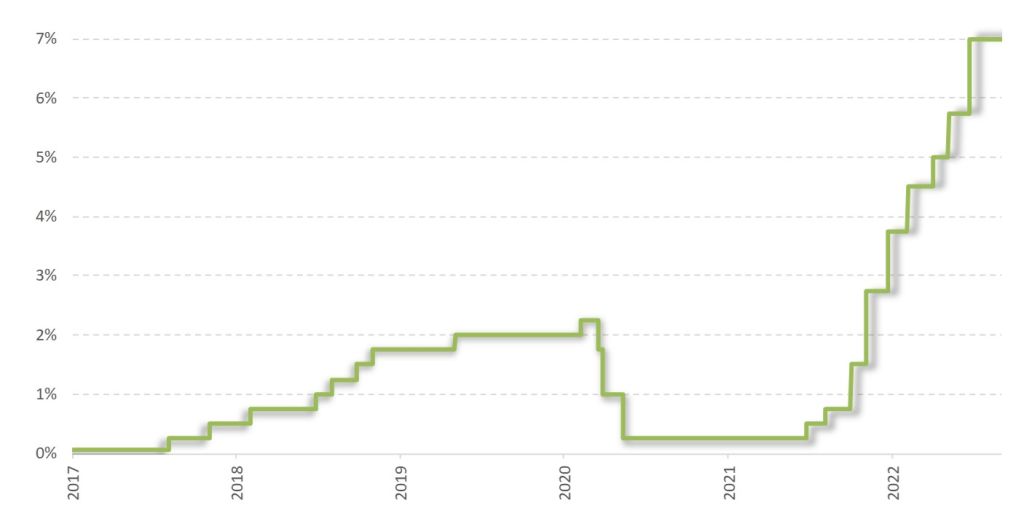

Odborníci se mohou podívat třeba na vývoj IRS nebo historický vývoj repo sazby.

ČNB ponechala sazby v původní výši

Na začátku srpna proběhlo první zasedání bankovní rady České národní banky v novém složení. V posledních měsících byla bankovní rada rozdělena na dvě skupiny. Pět členů hlasovalo jako jeden muž pro zvyšování sazeb a dva členové pravidelně hlasovali pro ponechání sazeb na aktuální výši.

Rozuměl jsem argumentaci pro zvyšování. Ať už ekonomové se zvyšováním souhlasili nebo ne, nebylo pětici členů bankovní rady možno upřít konzistentní přístup.

Nerozuměl jsem dobře postoji zbývajících dvou členů, jejichž názor na další vývoj sazeb spočíval v nezasahování.

Každé další zasedání bankovní rady tito dva členové jakoby svým hlasováním pro ponechání sazeb "posvětili" hodnotu schválenou díky hlasování "pěti" z předchozího zasedání. Pokud by tito dva členové na dalším zasedání hlasovali pro snížení na hodnoty z minula, rozuměl bych takovému ekonomickému přesvědčení. Ale takto jsem to laicky vnímal spíše jako svého druhu trucpodnik.

Z pěti členů tři skončili a byli nahrazeni novými členy. A noví členové se v tomto černobílém vidění světa přiklonili na stranu stranu holubic. Vznikla tedy nové pětice, ale tentokrát hlasující proti zvyšování. Dva zbylí členové drží "lajnu" a hlasují pro další zvyšování. Ale nová pětice na prvním zasedání podpořila příslib, který nový guvernér učinil prezidentu republiky při svém oficiálním jmenování a na prvním svém zasedání prosadila výsledek "nezasahovat".

Jako zástupce zprostředkovatelů hypoték bych samozřejmě uvítal nejen stagnaci úrokových sazeb, ale ještě raději jejich snižování. Ale intuitivně nejsem spokojen s tím, jak nesrozumitelné výsledky hlasování pro mě jsou. Mám pocit, jako by převážila snaha o jednotný přístup nezasahování před ekonomickými argumenty a jasnými názory. Nemohu samozřejmě vyloučit možnost, že jediný problém je na mé straně, protože dostatečně nechápu realitu fungování bankovní rady ČNB.

Příspěvek na bydlení, započítání splátky hypotéky

Tématem poslední doby jsou tzv. příspěvky na bydlení. Jedná se o sociální dávku, která má za úkol pomoci domácnostem, jejichž náklady na bydlení jsou ve vztahu k příjmům až příliš vysoké (přičemž náklady na bydlení ale musí být nižší, než stanovené referenční hodnoty). Do nákladů na bydlení se počítají různé nákladové kategorie - především nájemné, ale i platby energií. Případná splátka hypotéky ale takovým nákladem není.

Z úst některých politiků začala zaznívat prohlášení o možnosti změnit tato pravidla tak, aby i náklady na hypotéku byly zohledněny. Jedná se o velice složité rozhodnutí a přiznám se, že bych dovedl obhajovat jak pozici "pro" tak pozici "proti".

Především bych zdůraznil, že jistý smysl bych viděl v práci s úroky. Započítávat celou splátku, tedy nejen úrok, ale i splátku jistiny (úmor) smysl nedává. Za jistinu domácnost pořídila nemovitost. Nákladem, který za to platí, jsou úroky. Úmor nelze považovat za náklad. Je to pouhé vracení půjčených peněz, proti kterému ale existuje vlastnictví nemovitosti.

Platba úroku ve splátce je obdobným druhem nákladu, jako nájemné. V tomto ohledu vidím v návrhu jakousi snahu o jisté narovnání. Hned v zápětí mě ale napadá, že majitel nemovitosti má v případě příliš velké zátěže splátek možnost nemovitost prodat. Má-li systém být fér k těm, co bydlí v nájmu, je požadavek na prodej nemovitosti, splacení hypotéky a přechod do vhodného nájmu, jako racionální.

Zrušení státní podpory u stavebního spoření

Stát zřejmě hledá každou možnost, jak ušetřit. A v hledáčku politiků se ocitla již tak dost zmrzačená státní podpora vyplácená ke stavebnímu spoření.

Stavební spoření je tradičním produktem. Zakládáme ho dětem, babičky vnoučatům a stavebně tak spoří obrovská spousta lidí. Stavební spoření už dávno není výnosné. Ale je "naše" a je jednoduché a příjemné k použití. Úplné zrušení státní podpory může jeho budoucnost ohrozit. Tzv. "přátelští" klienti - tedy klienti, kteří spoří, ale nebudou chtít přidělený úvěr, jsou důležitou součástí systému. Přijdou-li i o tu trochu, kterou stát ještě stavební spoření podporuje, nenapadá mě důvod, proč by ještě někdo měl vůbec mít zájem hrát roli "přátelského" klienta.

Nevýkonné úvěry

Nevýkonné úvěry (NPL - non-performing loans) jsou, zjednodušeně řečeno, úvěry u kterých dochází k potížím při splácení. Již dlouhé měsíce čekám, kdy se začne tento ukazatel zhoršovat. A on se zlepšuje a zlepšuje. Již dávno jsem přestal říkat, že už se NPL prakticky nemá kam zlepšovat. Zjevně má.

V kategorii nevýkonných úvěrů je za červenec 2022 vykazováno "pouze" 9,44 mld. Kč, což činí pouze 0,61 % z objemu hypotečního portfolia.

To jsou vynikající čísla. A díky za každý další měsíc, kdy to tak zůstane.

Zdroj informací

David Eim, místopředseda představenstva GEPARD FINANCE a.s.

Datum

31. srpna 2022

Fotogalerie

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

Pro firmy

Nabídky práce

Názory a komentáře

Peronálie

Trh firem

Veřejné zakázky a poptávky

Certifikace a systémy řízení

Export a nové trhy

Investice a investoři

Investujte do našich projektů

Nákup a prodej firem

Obchod a noví zákaznící

Pojištění

Rozložení rizik

Strategický rozvoj firmy

Trh zaměstnanců

Uč se a vyhraj!

Úvěry a financování

Volné kapacity

Zákony a jiná legislativa

NejBusiness Pro firmy

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama