Jiří Sýkora: Hypotéky za méně než 5 % brzy skončí

Průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu zatím nepřekročila hranici 5 %. Co není, ale brzy přijde. ČNB opět zvýšila sazby, plošné zdražování hypoték tak na sebe nedá dlouho čekat. Od dubna navíc začala platit tvrdší pravidla pro poskytování hypoték. Kdo již na hypotéku nedosáhne?

Česká národní banka (ČNB) minulý týden opět zvýšila základní úrokové sazby. Dvoutýdenní repo sazba vzrostla o půl procentního bodu na 5 %. To je nejvyšší úroveň od roku 2001. Od této sazby se odvíjí i výše úrokových sazeb hypotečních úvěrů. V nadcházejících dnech a týdnech tak neodvratně přijde další zdražování hypoték.

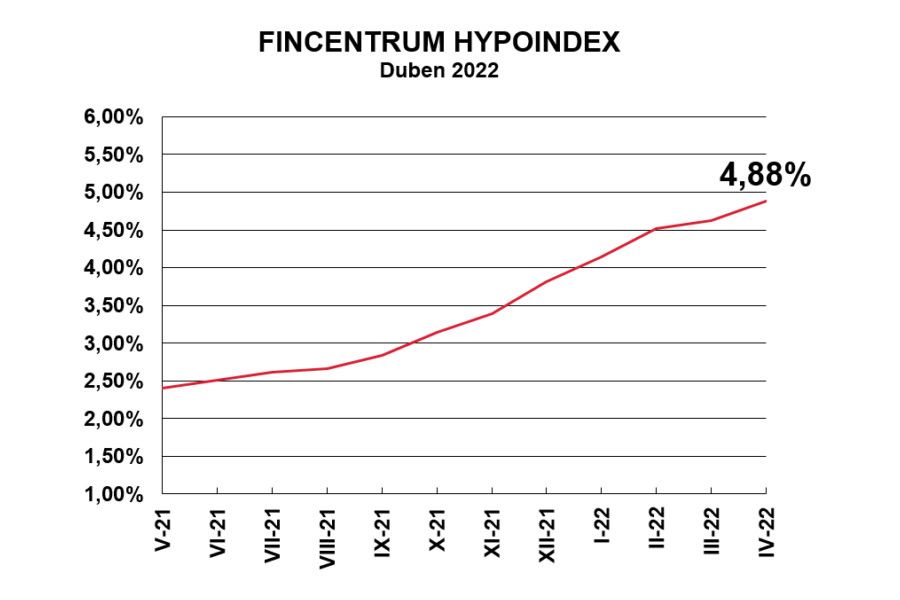

Průměrná nabídková sazba vzrostla na 4,88 %

Průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu vzrostla od konce loňského roku již o více než jeden procentní bod z 3,81 % p. a. v prosinci na dubnových 4,88 % p. a.

„Sazby hypotečních úvěrů, po středečním zvýšení základních sazeb ze strany ČNB, stačily zvýšit prozatím jen některé banky a proto je průměrná nabídková sazba hypoték Fincentrum Hypoindex k datu 5. dubna 2022 „jen“ 4,88 %. Dá se tedy očekávat, že tato sazba v průběhu tohoto měsíce poroste, jakmile se ke zvýšení přidají i další bankovní ústavy. Je čím dál více pravděpodobné, že průměrná nabídková sazba dosáhne na hranici 5 %. A to bohužel nemusí být pro letošní rok výše konečná,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Sazby hypoték do 80 % odhadní ceny nemovitosti s fixací na jeden a tři roky již hranici 5 % p. a. pokořily. Hypotéky fixované na jeden rok nabízí banky v průměru za 5,06 % p. a. a na tři roky za 5,08 % p. a. Sazby hypoték fixovaných na pět dosáhly v dubnu v průměru 4,78 % p. a. a na 10 let 4,62 % p. a.

Další navýšení základní sazby ČNB by se vzhledem ke konkurenčnímu boji nemuselo zatím promítnout do hypotečních sazeb v plné výši, překročení pětiprocentní hranice průměrné nabídkové sazby je však na spadnutí.

ČNB bude opět rozhodovat o nastavení základních úrokových sazbách v květnu. Vzhledem k přetrvávajícím inflačním tlakům je možné, že dojde k dalšímu navýšení sazeb. Záviset bude ale také na vývoji situace na Ukrajině či nové makroekonomické prognóze.

Měsíční splátka překročila 20 000 korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti při fixaci na tři roky, splatnosti 25 let a průměrné nabídkové sazbě 4,88 % p. a. činí v dubnu 20 227 korun.

„Splátku průměrné hypotéky na trhu ve výši 3 500 000 korun, která při splatnosti 25 let přesahuje už dnes hranici 20 000 Kč, si opravdu nemůže každý dovolit. Díky vysokým sazbám a vysokým cenám nemovitostí se stávají hypoteční úvěry opět produktem pouze pro vysoko příjmové části obyvatel,“ uvedl Jiří Sýkora hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Dostupnost hypoték ale zhoršují i přísnější pravidla pro jejich poskytování, která od 1. dubna opět zavedla ČNB. Žadatelé starší 36 let musí mít naspořeno minimálně 20 % odhadované hodnoty nemovitosti, výše poskytované hypotéky nesmí překročit 8,5 čistého ročního příjmu a maximální měsíční splátka nesmí být vyšší než 45 % čistého měsíčního příjmu.

Hypotéka: nedosažitelný cíl lidí s průměrným příjmem

Pro jednoho žadatele s průměrným příjmem to znamená, že si může vzít hypotéku necelých 3,5 milionu korun a splácet může maximálně pouze cca 16 tisíc korun. Zapomínat nesmíme také na stovky tisíc korun, které musí mít žadatel naspořeno. Při současných cenách nemovitostí a úrokových sazbách hypoték tak představuje hypotéka pro žadatele s průměrným příjmem nedosažitelný cíl.

Na hypoteční úvěr za současných podmínek nemusí dosáhnout až třetina žadatelů. Hypoteční trh by se mohl propadnout až o polovinu. Vlastnické bydlení tak letos nahradí bydlení nájemní. „Všechny výše uvedené faktory budou mít za následek další snižování počtu poskytnutých úvěrů a zvýšení zájmu o nájemní bydlení,“ dodal Jiří Sýkora hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Zdroj informací

Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select

Datum

6. dubna 2022

Sociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama