Odhady škod a naděje na návrat ekonomiky zpět

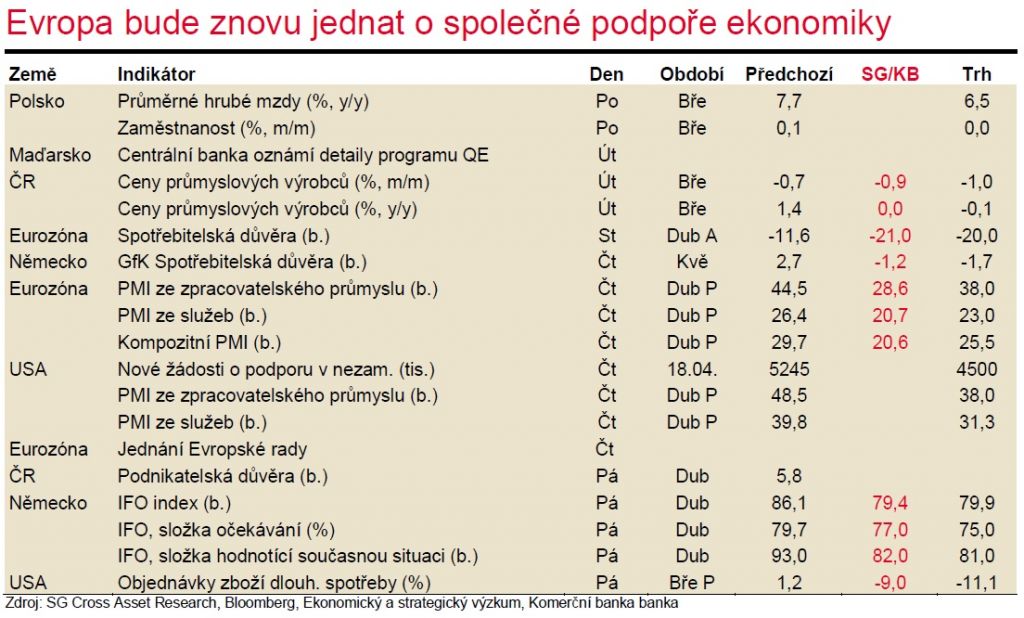

Makroekonomická data sice pořád budou hrát druhé housle, ale i ta poskytnou zajímavé vodítko o rozsahu škod v ekonomice. Většina makročísel bude nyní směřovat dolů. PMI indexy klesnou pod úroveň krize 2008-2009. Můžeme se ale pomalu připravovat na brzký obrat těch předstihových indikátorů, které vidí do blízké budoucnosti. Zprávy o šíření pandemie jsou stále v centru pozornosti, ale klíčové je nyní chování tvůrců hospodářských politik. Čtvrteční jednání Evropské rady tak budou finanční trhy bedlivě sledovat.

Stále sice nelze říci, že by situace okolo šíření pandemie byla plně pod kontrolou, ale převažují zprávy o zploštění křivek šíření nemoci. Nejvíce zasažené evropské státy hlásí snižující se počty úmrtí. Odhady škod jsou stále velmi nejisté a silně podmíněné dalším vývojem. Investoři nyní spekulují na to, jak rychle se budou ekonomiky v horizontu týdnů navracet k životu.

Tím, jak bude ukončována hibernace, tak bude končit ekonomická recese. Ale data, která budeme pozorovat, se budou stále zhoršovat, protože statistika je ze realitou přirozeně opožděná. Tento týden uvidíme například dramatický propad indexů PMI v eurozóně. Ifo index důvěry podniků v Německu zřejmě zaznamená smutný rekord, když klesne pod 80 bodů. Ale například ZEW index má již ve složce očekávání naději na zlepšení.

Nejvíce pozornosti zřejmě získá čtvrteční zasedání Evropské rady, která bude hledat shodu ohledně fondu na obnovení ekonomiky a zamezení negativních sekundárních dopadů pandemie. Tématem opět bude i společný evropský dluhopis, ale zde by nějaký významnější posun byl opravdu pozitivním překvapením. Ve velké Británii by dnes mělo dojít k obnovení jednání o Brexitu. Čínská centrální banka pravděpodobně dál sníží úrokové sazby a zajímavé může být tentokrát i pro Evropany čtvrteční zveřejnění dat o HDP v Jižní Koreji za Q1. Tato země se s pandemií vypořádala relativně dobře a propad HDP by měl být relativně malý kolem 2 % q/q.

Na domácí scéně bude o makrodata nouze a první housle budou hrát zprávy o postupném startování ekonomiky. Hlavní slovo budou mít tvůrci hospodářské politiky. Dnes ministryně financí Schillerová dle svých včerejších slov předloží vládě návrh na další prohloubení schodku státního rozpočtu pro letošní rok na 300 miliard Kč. V tuto chvíli toto číslo není podstatné, klíčové je jeho využití.

Odpověď na otázky typu, kde na to stát vezme, je v případě ČR opravdu prostá, co nevybere na daních, si vypůjčí. Na některých výdajích sice lze ušetřit již nyní, ale na skutečné úspory čas teprve přijde. Za dluhopisy se splatností pět let český stát aktuálně platí roční úrok 0,9 %. V únoru to bylo 1,6 %. K poklesu dluhopisových výnosů pravděpodobně přispívají i spekulace na možné spuštění kvantitativního uvolňování centrální bankou, o kterém otevřeně hovoří i ministryně Schillerová. My se domníváme, že pro něj při současné úrovni dluhopisových výnosů není důvod. V našem hlavní scénáři počítáme s postupným oživováním ekonomiky a v tomto čtvrtletí s posílením koruny na 26,80 EUR/CZK. Stále platí, že výhledy jsou silně nejisté.

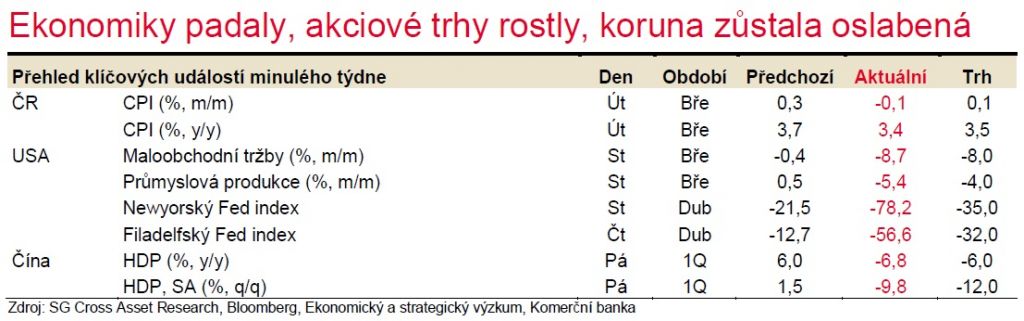

Nová makroekonomická data v USA opět potvrdila, že ekonomika je v hluboké recesi a hledá dno. Počet nových týdenních žádostí o podporu v nezaměstnanosti sice klesl, ale týdenní přírůstek byl stále přes pět milionů. Maloobchod i průmysl klesly více, než se čekalo. Předstihové Fed indexy výrobní aktivity dramaticky propadly. Nicméně finanční trh se soustředil spíše na signály ústupu epidemie a plány postupných návratů ekonomik k opětovnému fungování.

Čínské HDP sice kleslo méně, než se čekalo, ale mezikvartální pokles o téměř 10 % je spektakulární. Navíc je více než kdy jindy relevantní se ptát, jak spolehlivá tato statistika vůbec je. Cena ropy dál klesá, přičemž WTI propadla k 15 USD/barel, což je nejméně za 21 let. Akciové trhy minulý týden měly své propady i růsty, nicméně růst nakonec stejně jako předešlý týden převážil. V prostředí slábnoucí averze vůči riziku euro vůči dolaru v počátku minulého týdne posilovalo, ale nakonec oslabilo zpět k 1,087 USD/EUR. Ani česká koruna minulý týden neudržela své zisky, když se v počátku týdne dostala ke 26,80 CZK/EUR, ale později oslabila zpět nad hladinu 27,20 CZK/EUR. Ruku v ruce s tím, trh započítával mírně vyšší pravděpodobnost dalšího snížení úrokových sazeb ČNB. Implikovaná 2T reposazba ČNB za rok činí nyní 0,40 %, před týdnem to bylo o 10 bp výš. V horizontu do půlky roku započítává peněžní trh snížení repo sazby na 0,30 %.

Zdroj informací

Komerční banka

Datum

20. dubna 2020

Fotogalerie

Diskuse

Žádný komentář dosud nebyl vloženSociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama