Všechno, co jste kdy chtěli vědět o QE ČNB

ČNB na svém posledním zasedání signalizovala připravenost spustit historicky první nákupy státních dluhopisů ve snaze stabilizovat trh a podpořit finanční stabilitu. Nicméně konkrétní podoba nákupů i legislativní rámec zůstává velkou neznámou. Předpokládáme, že by k takovému kroku dotlačil bankovní radu až náhlý výprodej státních dluhopisů kvůli dalšímu prohloubení deficitu veřejných financí nebo další zhoršení situace v zahraničí, který by nutilo investory prodávat tuzemské dluhopisy.

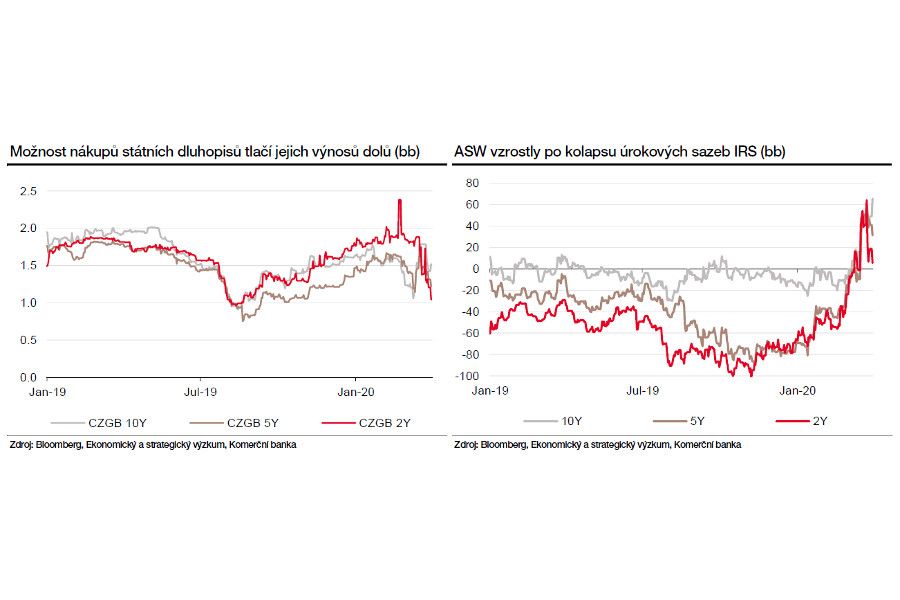

Kvantitativní uvolňování by podle nás vedlo k restrukturalizaci držitelů českých státních dluhopisů, poklesu výnosů zejména na delším konci výnosové křivky a oslabení koruny. Nicméně potřeba zavedení tohoto nástroje podle nás v posledních týdnech klesla vzhledem k úspěšným aukcím státních dluhopisů Ministerstva financí.

Co se stalo v minulém týdnu?

Před týdnem ministryně financí oznámila, že se s guvernérem ČNB domluvila na nákupech státních dluhopisů centrální bankou, který tak ulehčí vládě financovat plánovaný deficit. Součástí dohody také bylo schválení novely zákona o ČNB, která by takové nákupy dovolovala. V reakci na to výnosy dluhopisů poklesly s tím, jak trhy začaly věřit, že ČNB spustí historicky první kvantitativní uvolňování. Tato očekávání ve spojení se zlepšením globálního sentimentu také pomohla k rekordní poptávce po státních dluhopisech a pokladničních poukázkách v aukcích Ministerstva financí v minulém týdnu.

Na čtvrtečním jednání ČNB, kdy bankovní rada snížila svou úrokovou sazbu o dalších 75bps na 1,00%, však viceguvernér Tomáš Nidetzký mírnil očekávání trhu. Deklaroval připravenost bankovní rady přistoupit ke kvantitativnímu uvolňování nebo intervencím proti dalšímu oslabování koruny. Více o jednání ČNB naleznete na https://bit.ly/2y7MzZy.

Viceguvernér také řekl, že bankovní rada považuje nákupy státních dluhopisů na sekundárním trhu jako nástroj finanční stability. Proto rada usiluje o změnu zákona, která by dovolila centrální bance obchodovat i s nebankovními institucemi a dodávat tak jim likviditu.

Co říká zákon?

Stávající legislativa poskytuje jen velmi obecná ustanovení k nákupům cenných papírů centrální bankou. Podle interpretace bankovní rady může centrální banka v současnosti nakupovat státní dluhopisy od bank s jakoukoli splatností a od ostatních subjektů pouze v případě „usměrňování peněžního trhu“, což vytváří omezení na maximální splatnost. Proto bankovní rada požaduje schválení novely zákona o ČNB, která by rozšířila spektrům protistran a nástrojů, které může centrální banka nakupovat. Novela zákona o ČNB je již v legislativním procesu od roku 2016, nicméně kvůli jiným důvodům doposud nebyla schválena. Minulý týden tak vláda navrhla tento zákon projednat ve stavu legislativní nouze, ale Poslanecká sněmovna ho bude projednávat nejdříve až příští týden. Zákon tak bude pravděpodobně schválen až v polovině dubna.

Na druhou stranu podle důvodové zprávy k novele zákona aktuální znění omezuje ČNB pouze na obchody na peněžním trhu, tedy nástroje se splatností do jednoho roku, přičemž protistranou těchto obchodů mohou být pouze banky, pobočky zahraničních bank a spořitelní a úvěrní družstva. Dle stávajícího znění zákona o ČNB tedy není možné, aby centrální banka prováděla obchody na volném trhu s nástroji s delší splatností a s jinými než zmíněnými protistranami. Vyloučeny jsou tedy například obchody s pojišťovnami, penzijními společnostmi či dalšími institucionálními investory, tedy subjekty, které běžně drží právě státní cenné papíry. Bankovní rada tak podle našeho názoru nebude chtít přistoupit ke spuštění nákupů státních dluhopisů, dokud nebude schválena novela zákona o ČNB.

Co tedy může ČNB dělat?

Nic nenaznačuje, že by se tuzemské finanční instituce měly dostat do problémů s likviditou, proto to podle našeho názoru nemůže být důvodem k nákupům státních dluhopisů centrální bankou. Tuzemské banky jsou dobře kapitalizované, tlak na výprodej státních dluhopisů byl prozatím jen mírný a nadbytek korunové likvidity na trhu je stále masivní (ČNB ke konci března stahovala z trhu 2,7 bilionu korun).

Předpokládáme tak, že by ke spuštění kvantitativního uvolňování centrální bankou došlo pouze v případě (1) náhlého výprodeje státních dluhopisů zahraničními investory kvůli dalšímu zhoršení situace v zahraničí nebo likviditních problémů, nebo (2) výraznému prohloubení tuzemského deficitu veřejných financí kvůli další eskalaci současné krize doma či v zahraničí, což by vyžadovalo výrazné zvýšení nabídky státních dluhopisů na trhu v době rostoucí rizikové averze.

Podle našeho názoru by program nákupů státních dluhopisů ČNB vypadal obdobně, jako můžeme vidět v případě ECB s lehkými úpravami pro potřeby domácího trhu. Bankovní rada i návrh novely zákona o ČNB opakovaně přiznávají inspiraci a harmonizaci instrumentů s Evropským systémem centrální bank. Podle nás by se tak případné nákupy řídily obdobnými pravidly jako v eurozóně:

1. limit držby státních dluhopisů (33 % všech českých státních dluhopisů);

2. zbývající splatnost státního dluhopisu musí být v rozmezí jednoho až třiceti let;

3. výnos nakupovaného státního dluhopisu musí být vyšší, než je aktuální depozitní sazba centrální banky, tj. aktuálně 0,05 %.

Podle našich výpočtů by podle těchto pravidel bylo v současnosti k dispozici k nákupu centrální bankou zhruba 1250 mld. CZK státních dluhopisů a podle limitu 33 % pouze 560 mld. CZK.

Tempo měsíčních nákupů v eurozóně dosahovalo pod PSPP programem až 70 mld. EUR měsíčně, což odpovídá zhruba 8,5 % celkového objemu eurových dluhopisů na trhu. To by v českých podmínkách znamenalo až 15 mld. CZK měsíčně. Těsně před vypuknutím koronavirové krize nakupovala ECB 20 mld. EUR měsíčně, což by v tuzemských podmínkách znamenalo zhruba 4,2 mld. CZK.

Český trh státních dluhopisů je však velmi malý a vyšším tempem nákupů by si ČNB rychle zavřela dveře. Není však nutné, aby po spuštění programu tyto operace centrální banka skutečně realizovala. Podle nás je tak pravděpodobnější, že by v případě potřeby pouze ohlásila svou přítomnost na trhu a v případě nadměrné volatility by reagovala nákupem státních dluhopisů. Již samotná přítomnost centrální banky by totiž tlačila výnosy státních dluhopisů dolů.

Nicméně pokud ke spuštění kvantitativního uvolňování ČNB skutečně dojde, očekáváme tlak na pokles rizikové a termínové prémie státních dluhopisů vedoucí k poklesu výnosů zejména na delším konci křivky a celkovému posunu její úrovně směrem dolů. Aktuální průměrná splatnost českých státních dluhopisů je 6,6 let. Předpokládáme tak, že by se centrální banka soustředila zejména na dluhopisy s delší splatností, které jsounejvíce náchylné na výprodeje.

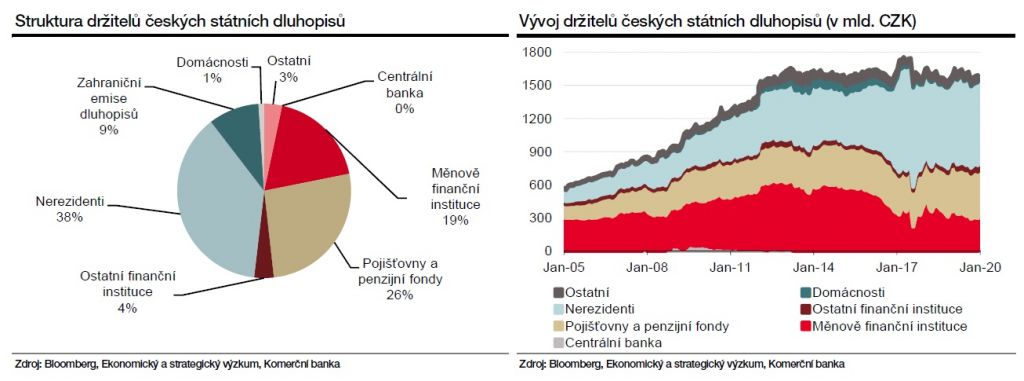

Očekáváme také, že by díky nákupům centrální bankou došlo ke změně struktury držitelů českých státních dluhopisů. Lze předpokládat, že stejně jako v případě eurozóny by nejvíce prodávaly dluhopisy zahraniční investoři. Ke konci února drželi 40,8 % všech stáních dluhopisů. Tento poměr v posledních týdnech pravděpodobně klesl, i tak ale zůstává nadprůměrný. Na druhou stranu by se zvýšila držba bank a finančních institucí, které kupují dluhopisy i z regulatorních důvodů a mohou je použít jako zajištění pro dodávací operace s centrální bankou.

Dopad na korunu by měl být dvoustranný a rozdílný v čase. Krátce po oznámení může koruna posílit kvůli zlepšení sentimentu na trhu a zmírnění tlaku na kurz, pokud by spuštění nákupů centrální bankou bylo reakci na výprodej státních dluhopisů. Ve středně až dlouhém horizontu lze ale předpokládat oslabení koruny kvůli poklesu výnosů státních dluhopisů a úrokového diferenciálu.

Kvůli nadměrné likviditě tuzemského bankovního sektoru předpokládáme, že by byl omezen jeden z hlavních transmisních kanálů kvantitativního uvolňování tzv. „portfolio balance channel“. Dodatečná likvidita v bankovním sektoru vytvořená nákupy státních dluhopisů by totiž nevedla k vyšší úvěrové aktivitě bank a k vyšší inflaci, což byl jeden z hlavních cílů použití tohoto nástroje v zahraničí.

Ministerstvo financí si již zajistilo 67 % výpůjčních potřeb

Vláda nedávno schválila navýšení státního rozpočtu ze 40 mld. CZK na 200 mld. CZK, což je i v současnosti náš hlavní scénář. Jako součást boje proti ekonomickým dopadům koronaviru byl také schválen balíček opatření včetně řady daňových úlev a opatření či programu bezúročných půjček pro malé a střední podniky. Na základě našeho odhadů citlivosti daňových příjmů na růstu HDP předpokládáme, že pouze z titulu nižších příjmů státního rozpočtu vzroste deficit na 150 mld. Kč. Zbytek salda půjde na vrub vyšších vládních výdajů. Z našeho pohledu jsou tak upravené odhady daňových příjmu Ministerstva financí stále příliš optimistické. Na druhou stranu považujeme některé dodatečné výdaje vlády za nerealizovatelné v krátkém časovém horizontu, zejména na investiční straně státního rozpočtu. Celkově ale vidíme rizika jednoznačně směrem k hlubšímu deficitu v závislosti na dalších opatřeních vlády a hloubce propadu domácí a zahraniční ekonomiky.

Minulý týden jsme byli svědky rekordní aukce státních dluhopisů a pokladničních poukázek. Tento týden pak byly tyto rekordy opět překonány. Možnost nákupů státních dluhopisů centrální bankou a zlepšení globálního sentimentu podpořilo vysokou poptávku investorů po českých státních dluhopisech. Navíc Ministerstvo financí je stále více aktivní na sekundárním trhu. Od začátku roku si touto cestou obstaralo necelých 20 mld. CZK. Celkově si tak ministerstvo již zajistilo 67 % z potřebných 410,3 mld. CZK pro financování 200 mld. Kč deficitu státního rozpočtu, splátek starších dluhopisů a dalších závazků spojených s řízením finančních potřeb státu. Pro druhé čtvrtletí přitom ministerstvo plánuje další aukce stáních dluhopisů (až 100 mld. CZK) a pokladničních poukázek (až 100 mld. CZK). Vzhledem k aktuální rekordní emisi si však myslíme, že takové množství zejména pokladničních poukázek už nebude potřeba. Ministerstvo financí navíc disponuje velkým množstvím státních dluhopisů (67 mld. CZK) a poukázek (100 mld. CZK) ve svém portfoliu, které mu umožňuje flexibilně uspokojovat poptávku na sekundárním trhu a získávat tak dodatečné prostředky.

Polsko už program QE spustilo, Maďarsko nebude váhat, bude-li to třeba

Krize vyvolaná koronavirem se nevyhnula ani Polsku a Maďarsku. Na dluhopisovém trhu se spustila vlna výprodejů. Výnosy státních dluhopisů vyletěly na delším konci výnosové křivky směrem nahoru. Na trhu, především v Polsku, začínala chybět likvidita. Polská centrální banka tak na vzniklou situaci zareagovala celou řadou opatření, která by měla podpořit domácí ekonomiku a také zajistit stabilitu na polském sekundárním dluhopisovém trhu. Kromě snížení klíčové úrokové sazby o 50 bb na 1 %, spuštění programu TLRTO, snížení povinné míry minimálních rezerv (z 3,5 % na 0,5 %), centrální banka oznámila i zahájení programu nákupu aktiv. V jeho rámci bude na sekundárním trhu nakupovat dluhopisy od komerčních bank a dalších subjektů. Plnit by tak měla funkci silné protistrany na tamním dluhopisovém trhu, přičemž nákupy aktiv budou zároveň tlačit výnosy domácích dluhopisů směrem dolů a pomáhat tak reálné ekonomice. O jaký objem nákupu dluhopisů by se mělo jednat, zatím nebylo specifikováno. Program QE by měl také umožnit financování rozsáhlého balíčku na podporu ekonomiky, s nímž přišla polská vláda, aniž by hrozilo, že likvidita na dluhopisovém trhu vyschne. Vládní balíček by měl dosáhnout až 212 mld. zlotých (9 % Ekonomický a strategický výzkum Aktuální téma 2. dubna 2020 5 HDP). Kromě nákupu dluhopisů centrální banka spustila i program TLRTO. Ten by měl umožnit bankám získat za výhodných podmínek likviditu, kterou by dále ve formě úvěrů mohly poskytovat firmám a domácnostem.

Se snahou zajistit dostatečnou likviditu na trhu nezůstala pozadu ani maďarská centrální banka. Ta zatím program kvantitativního uvolňování a přímého nákupu vládních dluhopisů nespustila. Domníváme se však, že je připravena v případě potřeby k takovémuto kroku sáhnout. Likviditu na trhu zatím podpoří novými fixně úročenými kolateralizovanými úvěry se splatností tři, šest a dvanáct měsíců a tři a pět let. Úroková sazba na ně poskytovaná však nesmí být nižší než klíčová úroková sazba (0,9 %). Jejich objem nebude limitovaný, není ani stanoveno jakým způsobem je komerční banky mají využít. To by mohlo nepřímo pomoci maďarskému trhu vládních dluhopisů. Centrální banka zároveň zvažuje i obnovení programu nákupu hypotečních dluhopisů.

K zásadnějším opatřením podle nás centrální banka nepřistoupila i kvůli své nové ekonomické prognóze, která je poměrně optimistická. V letošním roce počítá s růstem HDP o 2-3 %, v příštím roce pak o 4,0-4,8 %. Snížení úrokových sazeb od centrální banky v současné chvíli neočekáváme. Jeho vliv na ekonomiku by byl podle našeho názoru minimální a i tak by se pravděpodobně jednalo o poslední snížení úroků. Jako efektivnější se jeví dodávání likvidity na trh, což by mělo držet kratší úrokové sazby poblíž nule a také vylepšit pozici bankovního sektoru. Za smysluplné považujeme i spuštění programu QE, který by stlačil výnosy na delším konci výnosové křivky směrem dolů.

Zdroj informací

Komerční banka

Datum

2. dubna 2020

Fotogalerie

Diskuse

Žádný komentář dosud nebyl vloženSociální sítě NejBusiness.cz

Přihlášení

Doporučujeme

NejBusiness.cz Pro firmy

Business Point

Dotace a granty

Nabídky práce

Názory a komentáře

NejBusiness Help

Newsletter

Novinky a zajímavosti z jednotlivých oborů

Osobnosti v businessu

Příběhy firem

Studuj techniku

Šéfové testují

Školení, kurzy, semináře

Trh firem

Uč s a vyhraj!

Ze života firem

Zákony a vyhlášky

V automotive

Veřejné zakázky a poptávky

NejBusiness Clients

NejBusiness Companies and Products

NejBusiness Connection

NejBusiness Consulting

NejBusiness Finance

NejBusiness Help

NejBusiness HR

NejBusiness PR

NejBusiness Risks and Strategy

Nalézt nové zákazníky

Nalézt nové zaměstnance

Posílit pozici na trhu

Prodat nebo koupit firmu

Prodat nebo koupit technologie

Rozložit podnikatelská rizika

Využít volné kapacity

a mnoho dalšího...

E-FeedBack

ProfiBusiness.world

Studuj techniku

Uč s a vyhraj!

BibleTV

Spolek I4U

Muzeum Bible

Reklama